2018/01 - CÓDIGO EAN

Alterações têm início em 1º de janeiro e afetam fabricantes, distribuidores, varejistas e atacadistas

O ano de 2018 chega com várias mudanças no preenchimento e emissão das Notas Fiscais. A medida afetará fabricantes, distribuidores, varejistas e atacadistas. Por isso, os profissionais da contabilidade devem ficar atentos a essas novas obrigações na rotina de atendimento às empresas. Além da implementação do e-Social e a EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais), agora os documentos fiscais, para serem validados com as Secretarias da Fazenda (SEFAZ), têm que trazer os campos EAN (cEAN) e EAN Tributado (cEANTrib) preenchidos. Será preciso também preencher algumas informações no GTIN (Global Trade Item Number), que são os números que formam o código de barras de um item.

“Esse código é a identificação global para a comercialização de produtos. Seu preenchimento é obrigatório desde 2011, mas o que muda agora é que será preciso depender deles para validar uma Nota Fiscal. A SEFAZ irá rejeitar NF-e e NFC-e não cadastradas ou que não contenham as informações conforme a exigência”, afirma o contador e conselheiro Alexandre Andrade, do Conselho Regional de Contabilidade do Rio de Janeiro (CRCRJ).

A obrigatoriedade tem data para começar: 1º de janeiro. A alteração afeta desde grandes indústrias até pequenos empresários de diversos setores. Empresas fabricantes de brinquedos e jogos recreativos serão as primeiras a serem afetadas pela exigência.

“É preciso ter organização e um bom sistema de gestão financeira que emita Notas Fiscais e armazene todas as informações necessárias para a validação exigida pela SEFAZ”, explica Andrade.

Veja abaixo o cronograma com os setores empresariais afetados pelas mudanças:

– 1º de janeiro de 2018 – Fabricantes de brinquedos e jogos recreativos;

– 1º de fevereiro de 2018 – Processamento de fumo e fabricantes de cigarros;

– 1º de março de 2018 – Fabricantes de produtos farmacoquímicos e farmacêuticos;

– 1º de abril de 2018 – Fabricantes de aparelhos elétricos e eletrônicos, diversos itens de informática e telecomunicações e equipamentos para fins diversos;

– 1º de maio de 2018 – Fabricantes de alimentos e bebidas diversos;

– 1º de junho de 2018 – Floricultura, horticultura, pesca, extração, beneficiamento de pedras diversas;

– 1º de julho de 2018 – Fabricantes têxtil e de vestuário;

– 1º de agosto de 2018 – Fabricantes de itens em madeira, celulose, couro, químicos e outros;

– 1º de setembro de 2018 – Fabricantes de artefatos de borracha, plástico, vidro, metais, ferro, entre outros;

– 1º de outubro de 2018 – Setores de transporte, armazenamento de grãos, serviços de hospedagem, audiovisual, restaurantes, telefonia, internet, entre outros;

– 1º de novembro de 2018 – Outras atividades financeiras;

– 1º de dezembro de 2018 – Atividades variadas não citadas anteriormente.

É bom lembrar que o layout das Notas Fiscais Eletrônicas (NF-e) já havia sido atualizado em 2017. Em 2 de outubro passou a ser obrigatório, para o ambiente de produção, o modelo 4.0 do documento. Em julho, a nota já havia sido implementada para ambientes de homologação; e agora todos têm até 2 de abril de 2018 para adequar suas emissões, quando o antigo modelo 3.10 – que entrou em vigor em 2015 – será desativado.

Fonte: Jornal Contábil

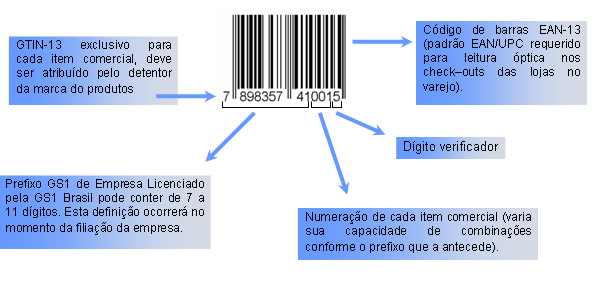

GTIN, acrônimo para Global Trade Item Number é um identificador para itens comerciais desenvolvido e controlado pela GS1, antiga EAN/UCC. GTINs, anteriormente chamado códigos EAN, são atribuidos para qualquer item (produto ou serviço) que pode ser precificado, pedido ou faturado em qualquer ponto da cadeia de suprimentos. O GTIN é utilizado para recuperar informação pré-definida e abrange desde as matérias primas até produtos acabados. GTIN é um termo “guarda-chuva” para descrever toda a familia de identificação das estruturas de dados GS1 para itens comerciais (produtos e serviços). GTINs podem ter o tamanho de 8, 12, 13 ou 14 digitos e podem ser construidos utilizando qualquer uma das quatro estruturas de numeração dependendo da aplicação. O GTIN-8 é codificado no código de barras EAN-8. GTIN-12 é mais comumente utilizado no código de barras UPC-A, o GTIN-13 é codificado no EAN-13 e o GTIN-14 no ITF-14.

Código de barras GTIN (antigo código EAN) do produto que está sendo faturado na NF-e. O GTIN poderá ser GTIN-8 (antigo EAN-8), GTIN-12 (antigo UPC), GTIN-13 (antigo EAN), GTIN-14 (antigo DUN-14).

ACódigo de barras GTIN (antigo código EAN) do produto tributável, ou seja, a unidade que é utilizada para calcular o ICMS de Substituição Tributária, como por exemplo a unidade de venda no varejo. GTIN poderá ser GTIN-8 (antigo EAN-8), GTIN-12 (antigo UPC), GTIN-13 (antigo EAN), GTIN-14 (antigo DUN-14).

4. Qual a diferença entre cEAN e cEANTrib?

Quando o produto faturado for o mesmo que o produto tributável o código enviado no cEAN e no cEANTrib será o mesmo, caso sejam diferentes o cEAN é o código de barras GTIN (antigo código EAN) do produto que está sendo faturado na NF-e e o cEANTrib será o código de barras GTIN (antigo EAN) do produto tributável, ou seja, a unidade que é utilizada para calcular o ICMS de Substituição Tributária. Por exemplo: Compra de um palete com 12 caixas de produtos e cada caixa contém 9 latinhas, onde a venda (faturamento) foi realizado em caixas e a unidade tributável é a lata. O cEAN será o código de barras da caixa com 9 latas e o cEANTrib o código da lata.

5. Como é a estrutura do GTIN-13 ?

6. Quem é o responsável pela atribuição dos GTINs?

A GS1 é a responsável pelas atribuições dos GTINs. No Brasil, a GS1 Brasil, antiga EAN Brasil é sua representante.

www.gs1br.org e (11) 3068-6229.

7. Meu produto não possui o GTIN, preciso me filiar à GS1 Brasil por causa da obrigatoriedade na NF-e?

Caso a empresa queira ter o controle automatizado, e fazer a referência entre o código de barras do produto e a NF-e, a dona da marca deste produto deverá se filiar para obter o GTIN e aplicar o código de barras, mas pelo ajuste SINIEF não existe a obrigatoriedade.

8. Quais os benefícios do GTIN na NF-e ?

Automação no Recebimento, Melhoria no Controle de estoque, Conferencia do Pedido enviado com a NF-e recebida, Código único para controle de produtos, Rastreabilidade.

9. Para produtos importados, posso utilizar o código da origem como GTIN?

Sim.

10. Como sei se o produto faturado na NF-e tem o GTIN?

Se a dona da marca for associada a GS1 Brasil o GTIN será iniciado por “789” ou “790”. Entre em contato com a GS1 do país em que a detentora da marca é associada para mais informações:

GS1 Brasil – www.gs1br.org , atendimento@gs1br.org ou (11) 3068 6229

GS1 no Mundo - www.gs1.org/contact

11. Não sou o fabricante do produto, preciso preencher os campos cEAN e cEANTrib?

Sim. Se o produto comercializado na NF- possuir código de barras com GTIN ele deve ser destacado no documento, seja o documento gerado pelo fabricante, distribuidor, revenda, varejo, etc.

fonte: Secretaria da Fazenda do Governo do estado de São Paulo.

Created with the Personal Edition of HelpNDoc: Write eBooks for the Kindle