Ajuste do ICMS ST - DECRETO 54308/18

Restituição ou Complementação da diferença do ICMS ST

Através do Decreto nº 54.308/18, foi regulamentada a Lei nº 15.056/17, no que se refere à restituição ou complementação da diferença do ICMS Substituição Tributária, nas operações a consumidor final, produzindo efeitos a partir de 01 de janeiro de 2019. O referido Decreto, assim como a Instrução Normativa RE nº 48/2018, trazem regras específicas para:

- Contribuinte Substituído Varejista;

- Contribuinte Substituído não Varejista; e

- Apuração ao final de cada período de apuração.

As empresas enquadradas como Estabelecimento Varejista, ou seja, que, no exercício anterior, tenha realizado, exclusiva ou preponderantemente, saídas destinadas a consumidor final, ou, no caso de início de atividades, aquele que tenha informado, na solicitação de inscrição no CGC/TE, como atividade econômica principal a de comércio varejista.

O contribuinte substituído varejista, para fins de ajuste do montante do imposto retido por substituição tributária decorrente da diferença entre o preço praticado na operação a consumidor final (vendas internas) e a base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária (aquisições), deverá apurar mensalmente, considerando todas as operações com mercadorias recebidas pelo estabelecimento no período que tenham sido submetidas ao regime de substituição tributária:

- o montante do imposto presumido (crédito), que corresponderá ao valor obtido pela aplicação da alíquota interna sobre o valor da base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, informado nos documentos fiscais de aquisição das mercadorias, deduzido o valor correspondente às mercadorias que não sejam objeto de saídas destinadas a consumidor final deste Estado, ou cuja saída a consumidor final deste Estado seja isenta ou não tributada;

- o montante do imposto efetivo (débito) que corresponderá ao valor obtido pela aplicação da alíquota interna sobre o preço praticado na operação a consumidor final deste Estado constante nos documentos fiscais de saída das mercadorias.

Ao final de cada período de apuração, deverá ser deduzido do montante do imposto efetivo o montante do imposto presumido, sendo que:

- o saldo positivo constituirá valor a complementar, que será compensado com saldo credor de substituição tributária, se houver, e, havendo valor remanescente, o recolhimento será feito no prazo previsto. O imposto deverá ser pago em separado utilizando código de receita específico para complementação de imposto retido por substituição tributária.

- o saldo negativo constituirá valor a restituir, que será compensado com saldo devedor de substituição tributária, se houver, e, havendo valor remanescente, o saldo será transferido para o período ou períodos seguintes.

CADASTRO DE PRODUTOS.

O SISCOM precisa manter as informação que vieram nas notas de COMPRAS das mercadorias sujeitas ao regime ST, com vendas com a ST 5405 e CST x60.

São necessárias as informações abaixo:

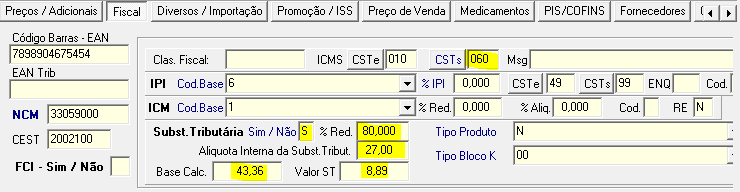

CSTs - CST de venda para produtos que já tiveram retenção da ST nas compras. x60.

% Red - Percentual de redução PARA xx%

Alíquota interna da ST - Alíquota da ST + FCP (Fundo de combate a pobreza)

Base Calculo - Valor da base de cálculo unitário da mercadora.

Valor da ST - Valor da Substituição Tributária unitária da mercadoria.

Estes valores podem ser alimentados de 3 maneiras:

1 - Utilizando o programa PN77 - Relatórios >> Relatórios Fiscais >> SPED >> PN77 - Ajuste do ICMS ST

PN77 - Levantamento Inicial >> Atualizar cadastro de produtos.

2 - Na importação do XML das notas de compra. O sistema coloca as informações ao atualizar o Cadastro de Produtos.

3 - Informação manual. Preencher os campos manualmente.

Com estas informações serão criadas as tags no XML de venda. Campos da NFe

a) vBCSTRet, pST e vICMSSTRet, na hipótese de operações não destinadas a consumidor final.

vBCSTRet –> Informar o valor da BC do ICMS ST retido na UF remetente.

pST –> Deve ser informada a alíquota do cálculo do ICMS-ST, já incluso o FCP caso incida sobre a mercadoria.

vICMSSTRet –> Valor do ICMS Próprio do Substituto cobrado em operação anterior.

b) pRedBCEfet, vBCEfet, pICMSEfet e vICMSEfet, na hipótese de operações destinadas a consumidor final.

pRedBCEfet –> Percentual de redução, caso estivesse submetida ao regime comum de tributação, para obtenção da base de cálculo efetiva.

vBCEfet –> Valor da base de cálculo que seria atribuída à operação própria do contribuinte substituído, caso estivesse submetida ao regime comum de tributação, obtida pelo produto do Vprod por (1- pRedBCEfet).

pICMSEfet –> Alíquota do ICMS na operação a consumidor final, caso estivesse submetida ao regime comum de tributação.

vICMSEfet –> Obtido pelo produto do valor do campo pICMSEfet pelo valor do campo vBCEfet, caso estivesse submetida ao regime comum de tributação.

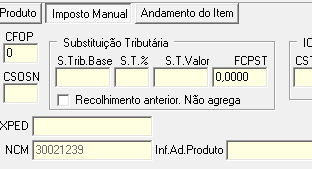

Recolhimento anterior - Não agrega

Produtos que vieram sem a ST na nota de compra, pode ser informado o que foi recolhido manualmente.

Se marcado "Recolhimento anterior. Não agrega", o valor da ST não será adicionado o valor da nota.

Created with the Personal Edition of HelpNDoc: Easily create EPub books