BLOCO K - CONTROLE DA PRODUÇÃO E DO ESTOQUE

Cadastro de Produtos

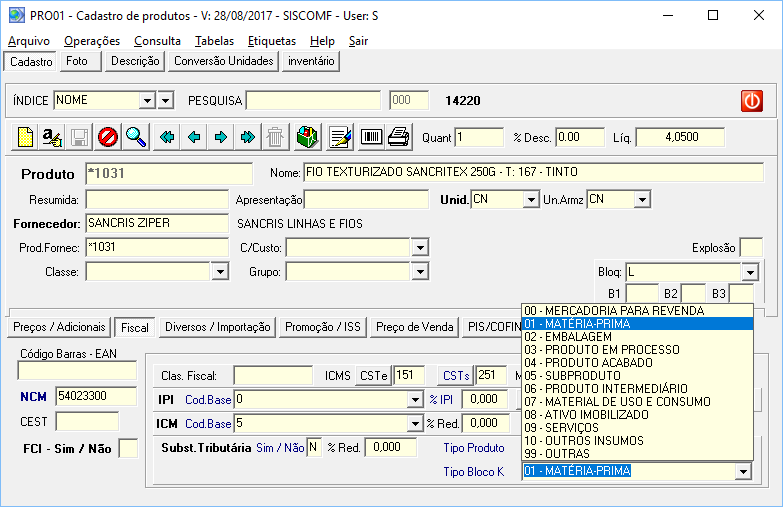

Tipos de produtos - Tipo Bloco K - Tipo de produto no SISCOM ( )

Códigos que fazem parte do registro K200.

00 - Mercadoria para revenda (N)

01 - Matéria prima (M)

02 - Embalagem (2)

03 - Produtos em Processo - Semiacabados (3)

04 - Produto Acabado (P)

05 - Subprodutos (5)

06 - Produto Intermediário (6)

10 - Outros Insumos (T)

Além destes códigos utilizados no Bloco K, no cadastro de Produtos também podem ser utilizados os códigos abaixo:

07 - Material de Uso e Consumo

08 - Ativo Imobilizado

09 - Serviços

99 - Outros

O início do Bloco K será para os registros K200 e K280. (janeiro / 2018)

CFOP de Entrada

1.101 - Compras para industrialização

1.124 - Industrialização efetuada por outra empresa.

Classificam-se neste código as entradas de mercadorias industrializadas por terceiros, compreendendo os valores referentes aos serviços prestados e os das mercadorias de propriedade do industrializador empregadas no processo industrial. Quando a industrialização efetuada se referir a bens do ativo imobilizado ou de mercadorias para uso ou consumo do estabelecimento encomendante, a entrada deverá ser classificada nos códigos 1.551 - Compra de bem para o ativo imobilizado ou 1.556 - Compra de material para uso ou consumo.

As mercadorias retornadas por este CFOP não devem atualizar o estoque. Informar no CFOP Atualiza arquivo de Produtos = Não.

1.125 - Industrialização efetuada por outra empresa quando a mercadoria remetida para utilização no processo de industrialização não transitou pelo estabelecimento adquirente da mercadoria.

Classificam-se neste código as entradas de mercadorias industrializadas por outras empresas, em que as mercadorias remetidas para utilização no processo de industrialização não transitaram pelo estabelecimento do adquirente das mercadorias, compreendendo os valores referentes aos serviços prestados e os das mercadorias de propriedade do industrializador empregadas no processo industrial. Quando a industrialização efetuada se referir a bens do ativo imobilizado ou de mercadorias para uso ou consumo do estabelecimento encomendante, a entrada deverá ser classificada nos códigos 1.551 – Compra de bem para o ativo imobilizado ou 1.556 – Compra de material para uso ou consumo.

1.901 - Entrada para industrialização por encomenda.

Classificam-se neste código as entradas de insumos recebidos para industrialização por encomenda de outra empresa ou de outro estabelecimento da mesma empresa.

1.902 - Retorno de mercadoria remetida para industrialização por encomenda.

Classificam-se neste código o retorno dos insumos remetidos para industrialização por encomenda, incorporados ao produto final pelo estabelecimento industrializador.

1.903 - Entrada de mercadoria remetida para industrialização e não aplicada no referido processo.

Classificam-se neste código as entradas em devolução de insumos remetidos para industrialização e não aplicados no referido processo.

CFOP de Saída

5.101 - Venda de produção do estabelecimento.

5.122 - Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente

Classificam-se neste código as vendas de produtos industrializados no estabelecimento, remetidos para serem industrializados em outro estabelecimento, por conta e ordem do adquirente, sem que os produtos tenham transitado pelo estabelecimento do adquirente.

5.123 - Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente

Classificam-se neste código as vendas de mercadorias adquiridas ou recebidas de terceiros, que não tenham sido objeto de qualquer processo industrial no estabelecimento, remetidas para serem industrializadas em outro estabelecimento, por conta e ordem do adquirente, sem que as mercadorias tenham transitado pelo estabelecimento do adquirente.

5.124 - Industrialização efetuada para outra empresa.

Classificam-se neste código as saídas de mercadorias industrializadas para terceiros, compreendendo os valores referentes aos serviços prestados e os das mercadorias de propriedade do industrializador empregadas no processo industrial.

5.125 - Industrialização efetuada para outra empresa quando a mercadoria recebida para utilização no processo de industrialização não transitar pelo estabelecimento adquirente da mercadoria

Classificam-se neste código as saídas de mercadorias industrializadas para outras empresas, em que as mercadorias recebidas para utilização no processo de industrialização não tenham transitado pelo estabelecimento do adquirente das mercadorias, compreendendo os valores referentes aos serviços prestados e os das mercadorias de propriedade do industrializador empregadas no processo industrial.

5.901- Remessa para industrialização por encomenda.

Classificam-se neste código as remessas de insumos remetidos para industrialização por encomenda, a ser realizada em outra empresa ou em outro estabelecimento da mesma empresa.

5.902 - Retorno de mercadoria utilizada na industrialização por encomenda.

Classificam-se neste código as remessas, pelo estabelecimento industrializador, dos insumos recebidos para industrialização e incorporados ao produto final, por encomenda de outra empresa ou de outro estabelecimento da mesma empresa. O valor dos insumos nesta operação deverá ser igual ao valor dos insumos recebidos para industrialização.

5.903 - Retorno de mercadoria recebida para industrialização e não aplicada no referido processo

Classificam-se neste código as remessas em devolução de insumos recebidos para industrialização e não aplicados no referido processo.

5.924 - Remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente

Classificam-se neste código as saídas de insumos com destino a estabelecimento industrializador, para serem industrializados por conta e ordem do adquirente, nas hipóteses em que os insumos não tenham transitado pelo estabelecimento do adquirente dos mesmos.

5.925 - Retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando aquela não transitar pelo estabelecimento do adquirente

Classificam-se neste código as remessas, pelo estabelecimento industrializador, dos insumos recebidos, por conta e ordem do adquirente, para industrialização e incorporados ao produto final, nas hipóteses em que os insumos não tenham transitado pelo estabelecimento do adquirente. O valor dos insumos nesta operação deverá ser igual ao valor dos insumos recebidos para industrialização.

Portando pela descrição acima, você pode observar que esta é a operação que irá acompanhar o produto ou materia prima na operação de industrialização por encomenda, onde a empresa envia com emissão de uma nota fiscal de saídas no CFOP 5.901, e após ser industrializado a indústria emite uma nota fiscal de retorno no CFOP 5.902, onde a empresa irá registrar esta nota fiscal no Livro de Reg. de Entradas de Mercadorias no CFOP 1.901, fechando assim esta operação de remessa e retorno de mercadorias ou insumos.

Já a nota fiscal com CFOP 5.124 ser refere aos serviços prestados de industrialização, tendo que ser registrada no Livro de Reg. de Entradas de Mercadorias com o CFOP 1.124, sendo contabilizado como Serviços Prestados Por Terceiros.

SISCOM

Os saldos dos produtos devem estar corretos.

Todos os produtos devem estar identificados no campo "TIPO BLOCO K" no cadastro de produtos.

As notas de remessa para industrialização, quando do retorno da mercadoria ou do produto produzido, deve ser informado o campo "NOTA DEVOLVIDA".

As notas que não foram devolvidas, serão lançadas no BLOCO K como mercadoria em poder de terceiros.

03 - Produtos em Processo - Semiacabados (3)

De fato, a partir do Bloco K, estamos nos adaptando à nomenclatura do tipo de produto especificada no registro 0200 do SPED Fiscal, que é o cadastro de produtos e determina 12 tipos de produto que podem ser utilizados. Neste registro, o que costumávamos chamar de produto semiacabado é definido como produto em processo, com a seguinte definição: produto oriundo do processo produtivo; e, preponderantemente, consumido no processo produtivo. Por se tratarem de sinônimos, quando você ler neste artigo produto semiacabado, pode considerar produto em processo e vice-versa.

Apesar de não haver a obrigatoriedade do cadastro dos semiacabados para atender o Bloco K, todas as matérias primas consumidas pelos semiacabados precisam de alguma forma estar relacionadas ao produto acabada. Para ilustrar as duas possibilidades, nada melhor do que um exemplo de um produto acabado com 2 possíveis listas de materiais, uma considerando os semiacabados e a outra não considerando os semiacabados na composição padrão:

semiacabados e a outra não considerando os semiacabados na composição padrão:

Lista para fabricação de 1 caneta com semiacabados:

Produto |

Qtd |

UM |

|||

– |

Caneta |

1 |

UND |

||

– |

Tampa |

1 |

UND |

||

– |

Polímero A |

0,005 |

KG |

||

– |

Corante azul |

0,000001 |

KG |

||

– |

Corpo |

1 |

UND |

||

– |

Acrílico |

0,01 |

KG |

||

– |

Carga |

1 |

UND |

||

– |

Polímero B |

0,01 |

KG |

||

– |

Tinta Azul |

0,01 |

L |

||

– |

Esfera de metal |

1 |

UND |

||

– |

Bico |

1 |

UND |

||

Lista para fabricação de 1 caneta sem semiacabados:

Produto |

Qtd |

UM |

||

– |

Caneta |

1 |

UND |

|

– |

Polímero A |

0,005 |

KG |

|

– |

Corante azul |

0,000001 |

KG |

|

– |

Acrílico |

0,01 |

KG |

|

– |

Polímero B |

0,01 |

KG |

|

– |

Tinta Azul |

0,01 |

L |

|

– |

Esfera de metal |

1 |

UND |

|

– |

Bico |

1 |

UND |

|

Perceba que em ambas as listas as quantidades de matérias primas é a mesma. O fato de uma das listas possuir os semiacabados em um nível intermediário entre o produto acabado e as matérias primas já mostra intuitivamente que com eles é mais fácil organizar a produção e os estoques. Se por um lado você não precisa necessariamente do semiacabado para informar no registro 0210 do SPED o consumo específico padrão do produto acabado, se o semiacabado existir na sua indústria, certamente o seu cadastro vai ajudar você a ter um melhor controle de estoque e consequentemente uma maior facilidade na entrega do Bloco K, já que o registro K200 é o estoque escriturado.

O Bloco K é divido em 9 registros:

K200 - ESTOQUE ESCRITURADO

Num |

Campo |

Descrição |

Tipo |

Tam |

Dec |

Obrig |

01 |

REG |

Fixo - K200 |

C |

4 |

- |

O |

02 |

DT_EST |

Data do estoque final |

N |

8 |

- |

O |

03 |

COD_ITEM |

Código do Item (campo 2 do reg 0200) |

C |

60 |

- |

O |

04 |

QTD |

Quantidade em estoque |

N |

- |

3 |

O |

05 |

IND_EST |

Tipo de estoque 0 = Propriedade do informante 1 = Em posse de terceiros 2 = Propriedade de terceiros |

C |

1 |

- |

O |

06 |

COD_PART |

Código do participante - proprietário / possuidor que não seja o informante do arquivo |

C |

60 |

- |

OC |

K280 - CORREÇÃO DE APONTAMENTO - ESTOQUE ESCRITURADO

Num |

Campo |

Descrição |

Tipo |

Tam |

Dec |

Obrig |

01 |

REG |

Fixo - K280 |

C |

4 |

- |

O |

02 |

DT_EST |

Data do estoque final que esta sendo corrigido |

N |

8 |

- |

O |

03 |

COD_ITEM |

Código do Item (campo 2 do reg 0200) |

C |

60 |

- |

O |

04 |

QTD_COR_POS |

Quant de correção positiva |

N |

- |

3 |

OC |

05 |

QTD_COR_NEG |

Quant de correção negativa |

N |

- |

3 |

OC |

06 |

IND_EST |

Tipo de estoque 0 = Propriedade do informante 1 = Em posse de terceiros 2 = Propriedade de terceiros |

C |

1 |

- |

O |

07 |

CPD_PART |

Código do participante - proprietário / possuidor que não seja o informante do arquivo |

C |

60 |

- |

OC |

PERGUNTAS FREQUENTES

A obrigatoriedade se aplica aos estabelecimentos industriais ou a eles equiparados pela legislação federal e atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimentos contribuintes de outros setores.

Via de regra, empresas obrigadas a entregar do Bloco K devem atender ao art. 4º do Regulamento do IPI, onde caracteriza-se a transformação de matéria-prima, beneficiamento, montagem, acondicionamento ou reacondicionamento, renovação ou recondicionamento. Empresas que possam estar enquadradas ao art. 5º do Regulamento do IPI não entregam o Bloco K, por não serem consideradas estabelecimentos industriais.

A estrutura exigida para a geração do bloco K obriga ter um produto intermediário para o retorno de industrialização em terceiros. Logo, as ordens de produção devem ser separadas para operações internas e externas.

Sim, todos os componentes utilizados para a produção de um produto devem ser apresentados no arquivo do SPED Fiscal. Estes insumos serão apresentados na forma de apontamentos na própria ordem de produção.

4) Remessa e retorno de armazenagem devem ser apresentados no bloco K?

Não, os produtos envolvidos na remessa e retorno de armazenagem não sofrem transformação nas suas características, devendo estes documentos serem apresentados no bloco C do SPED Fiscal.

Os componentes que não estão sendo indicados nas movimentações da ordem de produção serão apresentados no bloco K pelas suas quantidades indicadas na movimentação total do componente, sendo proporcionalizada esta quantidade conforme a indicação padrão de consumo na ficha técnica dos produtos produzidos.

INÍCIO DO BLOCO K

I - o inciso I:

" I - para os estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou superior a R$300.000.000,00:

a) 1º de janeiro de 2017, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE);

b) 1º de janeiro de 2019, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE;

c) 1º de janeiro de 2020, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 27 e 30 da CNAE;

d) 1º de janeiro de 2021, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

e) 1º de janeiro de 2022, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE.

II - o inciso II:

"II - 1º de janeiro de 2018, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$78.000.000,00, com escrituração completa conforme escalonamento a ser definido;"

"III - 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os demais estabelecimentos industriais classificados nas divisões 10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, com escrituração completa conforme escalonamento a ser definido.".

Cláusula segunda Fica acrescentado o § 10 à cláusula terceira do Ajuste SINIEF 02/09, com a seguinte redação:

"§ 10 Somente a escrituração completa do Bloco K na EFD desobriga a escrituração do Livro modelo 3, conforme previsto no Convênio S/Nº, de 15 de dezembro de 1970."

Created with the Personal Edition of HelpNDoc: Create HTML Help, DOC, PDF and print manuals from 1 single source