O Fundo de Combate à Pobreza, também conhecido como FCP ou FECP, está previsto na Constituição Federal e pode ser adotado pelos estados desde que seja regulamentado em suas legislações.

Na prática o FCP representa um adicional do ICMS de no máximo 2% nas operações com determinados produtos (definidos na legislação de cada estado).

Esse adicional deve ser aplicado em todas as operações com estes produtos, seja na venda por contribuintes do estado onde o FCP está instituído, vendas interestaduais com Substituição Tributária ou na compra por contribuintes do ICMS para uso e consumo, onde eles recolhem o FCP e agora (a partir de 2016) na venda para não contribuintes onde o recolhimento será de responsabilidade do destinatário.

Esse valor será recolhido para o estado de destino que tiver o FCP instituído e deverá ser destacado na Nota Fiscal Eletrônica, inclusive. Observação: Não há partilha do FCP, o seu recolhimento será apenas para a UF de destino.

Exemplo de uma operação interestadual com consumidor final (SC > RJ) com um produto enquadrado no FCP em 2016

Devido as alterações no cálculo do ICMS e para receber as informações pertinentes ao Difal e ao FCP as obrigações acessórias, tais como emissão de documentos fiscais e escriturações e declarações eletrônicas estão sofrendo alterações.

O Fundo de Combate à Pobreza é um instituto criado para minimizar o impacto de desigualdades sociais entre os Estados brasileiros. Nele pode ser incluído um percentual no ICMS nas operações internas ou operações interestaduais com Substituição Tributária, não atendida nos campos criados no Grupo de Tributação do ICMS para a UF de destino.

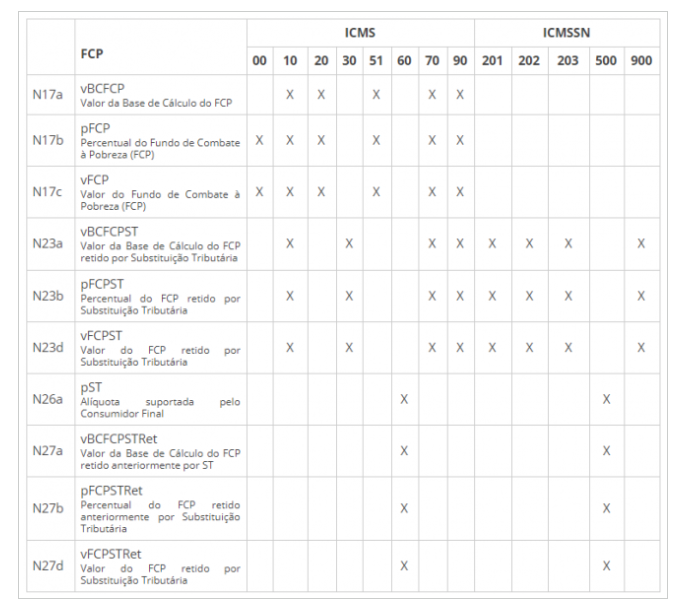

Na versão 3.10 da NFe não existia separação entre a alíquota do ICMS e a do FCP, mas agora, as informações referentes ao valor da base de cálculo e valor em reais são preenchidas em campos distintos.

No arquivo XML, os campos do imposto são opcionais. Acompanhe na tabela abaixo quais campos podem ser informados de acordo com o Código de Situação Tributária (CST) do ICMS.

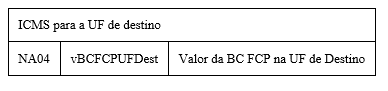

O valor da Base de Cálculo do FCP também deve ser informada no DIFAL:

ICMS para a UF de destino |

||

NA04 |

vBCFCPUFDest |

Valor da BC FCP na UF de Destino |

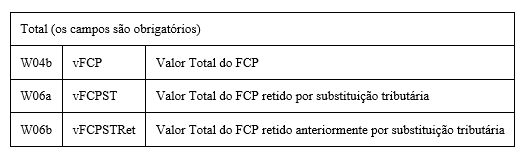

Total (os campos são obrigatórios) |

||

W04b |

vFCP |

Valor Total do FCP |

W06a |

vFCPST |

Valor Total do FCP retido por substituição tributária |

W06b |

vFCPSTRet |

Valor Total do FCP retido anteriormente por substituição tributária |

O layout do DANFE não sofreu alterações na versão 4.0.

Contudo, informações relativas ao Fundo de Combate à Pobreza (campos vBCFCP, pFCP, vFCP, vBCFCPST, pFCPST, vFCPST) devem ser preenchidas nas Informações Adicionais do Produto para serem impressas no DANFE.

Os valores totais do Fundo de Combate à Pobreza, quando existentes, devem ser informados em Informações Adicionais de Interesse do Fisco (campo infAdFisco).

Created with the Personal Edition of HelpNDoc: Produce Kindle eBooks easily