NOTA TRIANGULAR DE INDUSTRIALIZAÇÃO

Regra geral, nas operações relativas à industrialização por encomenda, os insumos (matérias-primas, produtos intermediários ou materiais de embalagens) que serão utilizados no processo industrial são remetidos ao industrializador pelo próprio estabelecimento encomendante, ou seja, pelo próprio estabelecimento autor da encomenda. Porém, é muito comum no mercado, quer pela facilidade logística quer pela entrega rápida, o contribuinte encomendante remeter insumos para o industrializador diretamente de seu fornecedor por sua conta e ordem, operação esta denominada de "Industrialização Triangular".

Essa operação é caracterizada como "triangular", pois envolve, ao menos, 3 (três) estabelecimentos na mesma operação, quais sejam:

Assim, para efeitos da legislação do ICMS e do IPI, a operação de "Industrialização Triangular" ocorre quando um estabelecimento adquire insumos de um determinado fornecedor e, antes mesmo de recebê-la, promove a remessa para industrialização em estabelecimento da mesma empresa ou de terceiros (estabelecimento executor da encomenda) para que este promova a industrialização, razão pela qual a saída promovida pelo fornecedor será feita por conta e ordem do adquirente originário (encomendante).

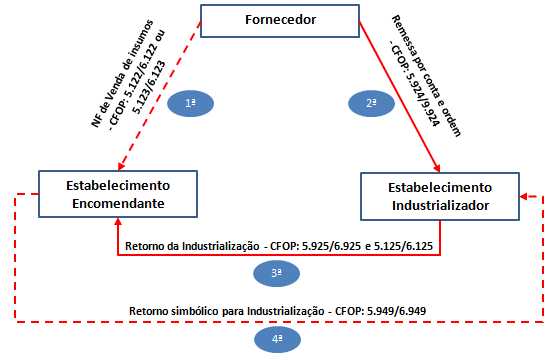

Podemos ilustra essa operação da seguinte forma:

Base Legal: Artigo 406 do RICMS/2000-SP e; Artigo 493 do RIPI/2010.

Created with the Personal Edition of HelpNDoc: Produce online help for Qt applications